28. 依據我國加值型營業稅,稅率 5%,台中公司 109 年 9 月、10 月與營業稅有關之交易資料(均為未稅金額,有合法憑證)有:銷貨收入 $7,800,000(含外銷 $2,600,000)、購買送貨小貨車 $580,000、購買董事長自用座車 $1,400,000、公司開股業會贈送之紀念品 $200,000、進貨及營業費用 $4,150,000(含交際應酬支出 $70,000)。台中公司申報本年 9 月至 10 月營業稅時,上期留抵稅額 $8,900。試問該公司 109 年 9 月及 10 月之營業稅應有: (A) 應付營業稅 $18,100 (B) 銷項稅額 $390,000 (C) 進項稅額 $243,000 (D) 申報後留抵稅額餘額 $17,000

阿摩線上測驗

登入

阿摩線上測驗

登入

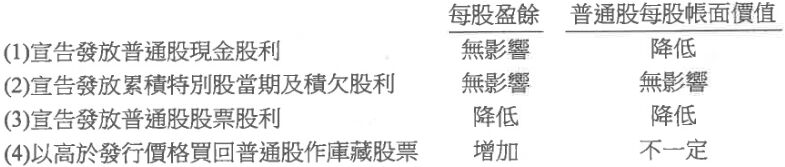

(A)(1)(2)(3)(4) (B)(1)(2)(3) (C)(1)(3) (D)(2)(3)

(A)(1)(2)(3)(4) (B)(1)(2)(3) (C)(1)(3) (D)(2)(3)