所屬科目:專技◆保險◆估價與理算

1 工廠廠房的機器設備毀損滅失可以透過商業火災保險或機械保險得到保障。試問商業火災保 險與機械保險的區別,下列敘述何者正確?(無附加條款前提) ①商業火災保險的機器設備採重置成本或實際價值擇一投保,保險標的物之理賠以保險標的物承保危險事故發生時之實際價值為基礎賠付之。機械保險的機器設備以新品重置價格投保 ②商業火災保險的機器設備以新品重置價格投保。機械保險的機器設備採重置成本或實際價 值擇一投保,保險標的物之理賠以保險標的物承保危險事故發生時之實際價值為基礎賠付之 ③商業火災保險承保範圍火災爆炸引起之火災閃電雷擊;機械保險承保範圍為不可預料或不 可抗力之事故,所致保險標的物突發且實質之毀損或滅失,包括操作不良疏忽但是不包括 火災 ④商業火災保險承保範圍火災爆炸引起之火災閃電雷擊;機械保險承保範圍為不可預料或不可抗力之事故,所致保險標的物突發且實質之毀損或滅失,包括火災、操作不良疏忽 (A)①③ (B)②④ (C)①④ (D)②③

2 某人擁有的工廠投保商業火災保險,汽車購買車體損失保險,保險期間因故出國,工廠建築 物連續六十日以上無人看管或使用,汽車暫停使用,有關停效保險期間與保險費的敘述,試 問下列何者正確? (A)商業火災保險停效期間與車體損失保險汽車暫停使用,均不得申請減費或延長保險期間 (B)商業火災保險停效期間與車體損失保險汽車暫停使用,停效期間之保險費保險人按日數比例退還 (C)商業火災保險停效期間之保險費,保險人按日數比例退還,被保險汽車於保險期間內暫停使用,不得申請減費或延長保險期間 (D)商業火災保險停效期間不得申請減費或延長保險期間。被保險汽車於保險期間內暫停使用 之保險費,保險人按日數比例退還

3 房屋新建工程投保營造綜合保險,基本條款約定,工程本體之「天災自負額」為損失金額之20%但最少不低於 20 萬元,「非天災自負額」為 30 萬元。假設颱風致使保險標的 120 萬元損失,試問保險理算賠償金額為何? (A) 120 萬元 (B) 100 萬元 (C) 96 萬元 (D) 90 萬元

4 營造契約保證是三方關係的契約行為,契約的關係人包括保證人,被保證人與權利人。營造 契約保證運用工程履約保證保險則是因應工程承攬業者需要並保障定作人權益的方式。試問 契約的關係人敘述,下列何者正確? (A)保證人為保險人(保險公司),被保證人為工程承攬業者,權利人為定作人也是被保險人 (B)保證人為定作人,被保證人為保險人(保險公司),權利人為工程承攬業者也是被保險人 (C)保證人為工程承攬業者也是被保險人,被保證人為定作人,權利人為保險人(保險公司) (D)保證人為工程承攬業者,被保證人為保險人(保險公司),權利人為定作人也是被保險人

5 營造工程綜合保險,加保交互責任附加條款(Cross Liability Clause),有關承保範圍與不保事項的敘述,試問下列何者正確? ①營造工程綜合保險附加交互責任條款,在主保險契約的第三人意外責任險保險金額不以主 保險契約所載保險金額為依據,而是以交互責任附加條款額外增加保險金額 ②營造工程綜合保險附加交互責任條款,在主保險契約的第三人意外責任險保險金額仍以主 保險契約所載為準,並不因交互責任附加條款而增加保險金額 ③營造工程綜合保險附加交互責任條款,承保社會保險或雇主意外責任保險承保範圍內之賠償責任 ④營造工程綜合保險附加交互責任條款,在主保險契約所載各被保險人視同個別投保主保險 契約第三人意外責任險,並互為其所承保之第三人 (A)①③ (B)②④ (C)①④ (D)②③

6 有 A 與 B 兩輛屬於無須訂定強制汽車責任險的汽車,發生交通事故,造成兩輛車的駕駛人、 乘客與路人均受傷,試問強制汽車責任保險賠償責任的敘述,下列何者正確? (A)各事故汽車之駕駛人、乘客與路人受傷,均向特別補償基金請求補償 (B)各事故汽車之駕駛人得向特別補償基金請求補償,各事故汽車乘客與路人受傷,無法向特 別補償基金請求補償 (C)各事故汽車之駕駛人、乘客與路人受傷,均無法向特別補償基金請求補償 (D)各事故汽車之駕駛人不得向特別補償基金請求補償,各事故汽車乘客與路人受傷,向特別 補償基金請求補償

7 保險契約提供被保險人損失補償,保險人可能以修理重置等可回復標的物原狀方式進行理賠。 依據自用汽車保險定型化契約範本,車體損失保險發生承保範圍內之毀損滅失,有關分損或 全損理賠方式的敘述,下列何者正確? ①被保險汽車發生承保範圍內之毀損滅失為部分損失,保險人得依修復賠償或現金賠償方式 理賠 ②被保險汽車發生承保範圍內之毀損滅失為部分損失,被保險人得依修復賠償或現金賠償方 式要求理賠 ③被保險汽車發生承保範圍內之毀損滅失而無法加以修復之全損狀況,保險人選擇全損修復 賠償或全損現金賠償方式理賠 ④被保險汽車發生承保範圍內之毀損滅失而無法加以修復之全損狀況,被保險人得選擇全損 修復賠償或全損現金賠償方式要求理賠 (A)①③ (B)②④ (C)①④ (D)②③

8 某公司向 A 保險公司投保產品責任險,每一個人體傷保險金額為 100 萬元,同時又向 B 保險 公司投保產品責任保險每一個人體傷保險金額為 400 萬元。假設產品使用者因產品遭受嚴重 傷害,A 與 B 保險公司同意賠償受害者 150 萬元,並和解結案。試問採用獨立責任分攤法(又 稱責任限額制),A 與 B 保險公司分別理賠多少金額? (A) A 保險公司理賠 75 萬元,B 保險公司理賠 75 萬元 (B) A 保險公司理賠 100 萬元,B 保險公司理賠 50 萬元 (C) A 保險公司理賠 30 萬元,B 保險公司理賠 120 萬元 (D) A 保險公司理賠 60 萬元,B 保險公司理賠 90 萬元

9 某人購買車體損失險甲式並附加颱風洪水險,竊盜損失險附加零件配件被竊損失險,某日汽 車遭竊後經尋車期間仍未尋回,保險人啟動理賠程序。試問剩餘的保險期間未滿期保費如何 計算,下列敘述何者正確? (A)車體損失險甲式、颱風洪水險、竊盜損失險、零件配件被竊損失險,未滿期保費均不予以 退還 (B)車體損失險甲式、颱風洪水險、竊盜損失險、零件配件被竊損失險,未滿期保費均按短期 費率退還 (C)車體損失險甲式、颱風洪水險,未滿期保費均不予以退還,竊盜損失險、零件配件被竊損 失險,未滿期保費均按短期費率退還 (D)竊盜損失險、零件配件被竊損失險,未滿期保費均不予以退還;車體損失險甲式、颱風洪 水險,未滿期保費均按日數比例退還

10 我國現行各種責任保險契約及規定,有關第三人或受害人之定義,有不同方式規範,試問下列責任保險對於第三人或受害人的敘述,何者正確? (A)公共意外責任保險採廣義第三人之定義,被保險人之家屬或在執行職務之受雇人列為第三 人,因此受到體傷死亡或財物損失時,負賠償責任 (B)電梯責任保險採廣義第三人定義,承保範圍將被保險人或駕駛人列為第三人,因此受到體傷死亡時,負賠償責任 (C)任意汽車第三人責任保險,將乘座或上下被保險汽車之人列為第三人,因此受到體傷死亡 時,負賠償責任 (D)強制汽車責任險採廣義第三人(受害人)之定義,是交通事故遭受傷害或死亡之人

11 假設某人於 2026 年 5 月 2 日投保竊盜損失險(自負額 10%),保額及車價為 100 萬元,在保 險期間開始後 40 日(折舊率為車價的 5%)失竊,5 日後尋回時車輛毀損嚴重,因嚴重毁損 故保險人以推定全損方式賠付,試問修車費用估計至少達到多少金額以上,始可以認定為推 定全損? (A)修復費用估計必須 90 萬元(保險金額扣除自負額),始認定為推定全損賠付 (B)修復費用估計達到 85.5 萬元(保險價額扣除自負額)以上損失狀況,始認定為推定全損賠付 (C)修復費用估計達到 71.25 萬元以上損失狀況,始認定為推定全損賠付 (D)修復費用估計達到 64.125 萬元以上損失狀況,始認定為推定全損賠付

12 依據強制汽車責任保險條款,被保險汽車發生汽車交通事故,造成受害人體傷需負賠償責任, 尚有其他保險契約亦應負保險責任時,試問下列敘述何者錯誤? (A)其他保險為全民健康保險者,保險人就請求權人提出之自費醫藥費用收據或全民健康保險 特約醫院出具醫療費用收據中所列屬受害人自行負擔部分,在不超過強制汽車責任保險傷 害醫療費用給付保險金額範圍內,依強制汽車責任保險契約給付傷害醫療費用給付 (B)其他保險為全民健康保險者,保險人就全民健康保險之保險人給付全民健康保險醫事服務 機構之醫療費用,在不超過強制汽車責任保險傷害醫療費用給付保險金額扣除依請求權人 提出之自費醫藥費用收據或全民健康保險特約醫院出具醫療費用收據中所列屬受害人自行 負擔部分規定給付金額後之餘額範圍內,償還全民健康保險之保險人醫療給付 (C)其他保險為非全民健康保險者,保險人仍依強制汽車責任保險契約負賠償責任 (D)其他保險為非全民健康保險者,若為汽車第三人責任保險,保險人對於該項賠償責任以強 制汽車責任保險之保險金額對於強制汽車責任保險與汽車第三人責任保險全部保險金額之 比例為限

13 假設某人新車於 2026 年 3 月 1 日投保車體損失險乙式(自負額 3000 元 / 5000 元 / 7000 元), 保額及新車價為 120 萬元,不慎在保險期間開始後 185 日(六個月以上未滿七個月折舊率為 車價的 15%)發生車禍(此次為第二次出險),因毁損修車費用估計為 90 萬元,認定為推定 全損,保險人以全損賠付。試問保險人現金賠付的金額為何? (A) 90 萬元 (B) 120 萬元 (C) 101.5 萬元 (D) 102 萬元

14 依據自用汽車保險定型化契約範本與強制汽車責任保險給付標準,被保險汽車發生汽車交通 事故時,致第三人傷害,依法應負賠償責任而受賠償請求時,下列何項理賠內容在汽車第三 人責任保險傷害責任是理賠範圍卻非強制汽車責任保險理賠範圍? (A)急救費用 (B)精神慰藉金 (C)交通費用 (D)看護費用

15 商業火災保險與住宅火災保險對於保險標的物之損失是因為政府命令之焚毀或拆除造成,如 何負擔賠償責任,試問下列有關賠償責任的負擔敘述,何者正確? (A)商業火災保險與住宅火災保險對政府命令之焚毀或拆除不論直接或間接所致保險標的物之 損失,負賠償責任 (B)商業火災保險與住宅火災保險對政府命令焚毀或拆除不論直接或間接所致保險標的物之損 失,不負賠償責任;但是因承保之火災閃電雷擊的危險事故發生導致政府命令焚毀或拆除, 商業火災保險與住宅火災保險負賠償責任 (C)住宅火災保險對政府命令之焚毀或拆除不論直接或間接所致保險標的物之損失,不負賠償 責任。商業火災保險對政府命令焚毀或拆除不論直接或間接所致保險標的物之損失,不負 賠償責任;但是因承保之火災閃電雷擊的危險事故發生導致政府命令之焚毀或拆除,負賠 償責任 (D)商業火災保險對政府命令之焚毀或拆除不論直接或間接所致保險標的物之損失,不負賠償 責任。住宅火災保險對政府命令焚毀或拆除不論直接或間接所致保險標的物之損失,不負 賠償責任;但是因承保之火災閃電雷擊的危險事故發生導致政府命令之焚毀或拆除,負賠 償責任 代號:30520 頁次:7-5

16 強制汽車責任險保費計算考量年齡性別、違規肇事紀錄等級係數,試問下列那些車輛,於目 前強制汽車責任險的保費計算不適用違規肇事紀錄等級係數規定?①微型電動二輪車 ②大 型重型機車 ③自用小客車 ④營業小客車 ⑤營業大客車。 (A)①② (B)③④ (C)④⑤ (D)②④⑤

17 財產保險標的建築物投保時,查勘人員會對建築物最大可能的損失加以估計。關於 Probable Maximum Loss(可能最大損失)與 Maximum Possible Loss(最大可能損失),下列敘述何者 正確? ①Probable Maximum Loss 是主觀性可能最大損失,Maximum Possible Loss 是客觀性最大可 能損失 ②以損失金額加以區別,Maximum Possible Loss 損失金額較小,Probable Maximum Loss 損失 金額較大 ③Probable Maximum Loss 是假定建物自有的防護系統和外在公設消防設施正常運作下的可 能最大損失 ④Maximum Possible Loss 是假定建物自有的防護系統和外在公設消防設施均無法正常操作而 未發揮預期功能下的最大可能損失 (A)①③ (B)②④ (C)①② (D)③④

18 強制汽車責任保險的被保險汽車發生汽車交通事故,保險人應負保險給付之責。試問下列何 者為強制汽車責任保險追償事項?①被保險人故意行為所致 ②受害人故意行為所致 ③被 保險人從事犯罪行為或逃避合法拘捕 ④受害人從事犯罪行為所致 (A)①② (B)③④ (C)①③ (D)②④

19 依據財團法人工程保險協進會(EIA)台財保第 862399137 號函核准(公會版)的工程保險中 的電子設備綜合保險,其保險單的保險期間之開始生效時間,何者敘述正確? (A)零時 (B)上午八時 (C)下午二時 (D)下午四時

20 某被保險人購買住宅地震基本保險,該住宅建築物本體重置成本為 300 萬元,保險金額 150 萬元,被保險人銀行貸款餘額為 240 萬元。當地震事故發生致建築物全損時,若保險人先行 支付臨時住宿費用予被保險人,在全國合計應賠付之保險損失總額未超過政府主管機關所訂 的危險分散機制總額度之情況下,試問保險人在建築物本體損失上,應給付予被保險人之保 險金為多少元? (A) 60 萬 (B) 90 萬 (C) 150 萬 (D) 240 萬

21 業主主控保險(Owner Controlled Insurance Programme, OCIP)係指針對大型的工程計畫,考 量工程總體之安全與順利進行,由業主來統籌安排工程保險計畫,下列有關此業主主控保險 的敘述何者正確?①要保人為定作人 ②主承包商為共同被保險人 ③次承包商為共同被保 險人 ④定作人非共同被保險人 ⑤其他參與工程計畫者非共同被保險人 (A)①②③④ (B)①②③⑤ (C)①②③ (D)①②

22 專門職業人員多係接受委任人委任從事專業服務並受有報酬之受任人,下列有關承保專門職 業人員之專業責任保險的承保內容敘述何者正確?因①故意 ②過失 ③錯誤 ④疏漏 之行為而違反其業務上應盡之責任或義務,所致對第三人應負之損害賠償責任 (A)①②③④ (B)②③④ (C)②④ (D)①③④

23 方先生與楊先生是好朋友,兩人各花 5,000 萬在臺中市購買土地及建築坪數相同的店面,之 後方先生自行使用店面當貿易公司的辦公室,楊先生則當住家使用,為保障火災及地震的風 險,二人同時向甲保險公司投保相關保險,甲保險公司核保人員所給予的投保條件敘述何者正確? (A)方先生應採重置成本計算建築物價值 (B)楊先生應採重置成本計算建築物價值 (C)二人均應採重置成本計算建築物價值 (D)二人均應採實際現金價值計算建築物成本

24 甲君花 3,000 萬在高雄市楠梓區向建商購買 20 層樓大樓中的 15 樓住家,建坪 100 坪,自備 款三成,向乙銀行貸款七成,依據目前「臺灣地區住宅類建築造價參考表」15~16 層樓每坪 造價為 107,600 元,19~20 層樓建築每坪造價為 137,100 元,在損害填補原則下建議向丙保險 公司投保住宅火災及地震基本保險的保險金額約為多少? (A) 3,000 萬 (B) 2,100 萬 (C) 1,076 萬 (D) 1,371 萬

25 保險損失發生時,被保險人有那些義務?①損失發生的通知義務 ②複保險的通知義務 ③損害防阻義務 ④保全代位權義務 (A)①②③ (B)①②④ (C)①③④ (D)①②③④

26 甲君向乙保險公司投保住宅火災及地震基本保險,不幸發生火災,造成建築物本體以及建築 物內動產毀損,甲君為足額保險,保險金額為 250 萬,建築物毀損修理費用為 200 萬,動產 損失為 90 萬,乙保險公司應如何理賠? (A)建築物 200 萬,動產 90 萬 (B)建築物 200 萬,動產 50 萬 (C)建築物 200 萬,動產 75 萬 (D)建築物 200 萬,動產 80 萬

27 下列有關營造工程綜合保險的承保範圍敘述何者正確?①承保營造工程財物損失險 ②承保 營造工程第三人意外責任險 ③承保因工程規劃、設計或規範之錯誤或遺漏所致之毀損或滅 失 ④承保工程之一部分或全部連續停頓逾三十日曆天的損失 (A)①② (B)①②③ (C)①②④ (D)①②③④

28 甲中餐廳向乙產險公司投保公共意外責任保險後,加繳保險費,投保食品中毒責任附加條款, 請問乙保險公司對於發生下列食品中毒情形,依法應由被保險人負賠償責任而受賠償請求時, 是否就超過自負額部分之損失,於保險金額範圍內依約定對被保險人負賠償之責?①於甲中 餐廳內發生食品中毒問題 ②甲中餐廳承辦外燴喜宴,賓客發生食品中毒 ③甲中餐廳提供 外賣餐盒給丙公司員工旅遊食用,發生食品中毒問題 (A)僅對①有責任 (B)對①②有責任 (C)對①③有責任 (D)對①②③均有責任

29 履約保證金保證保險係為配合政府採購法之實施,因應市場之需要而舉辦,要保人於保險期 間內,不履行本保險契約所載之採購契約,依採購契約規定,有不發還履約保證金之情形致 被保險人受有損失時,保險人將依該保險契約之約定對被保險人負賠償之責,下列何者非本 保險的被保險人? (A)工程之負責人 (B)財物之買受、定製、承租人 (C)勞務之委任或僱用人 (D)工程之定作人

30 營建機具綜合保險承保機具綜合損失險與第三人責任保險,有關機具綜合損失險之敘述,何 者正確?①機具綜合損失險的保險金額,除另有約定者外,應為該標的物之重置價格扣除折 舊 ②保險標的物機械性或電氣性損壞為除外不保 ③承保因鍋爐或壓力容器內部蒸氣或流 體壓力發生爆炸及內燃機爆炸所致之毀損或滅失 ④清點或盤存時或例行檢修時發現之損失 為除外不保 (A)②④ (B)②③④ (C)①③④ (D)①②③④

31 王先生購買十層樓建築的一樓店面經營洗衣店,向甲產險公司購買商業火災保險,並未購買 其他附加險,某日洗衣店不幸發生氣爆,造成一樓店面全部毀損,及二、三樓鄰居住家瓦斯 爆炸起火燃燒,房屋全部毀損無法居住,甲產險公司應如何理賠? (A)理賠王先生及二、三樓鄰居住家的損失 (B)只理賠王先生的損失 (C)只理賠二、三樓鄰居住家的損失 (D)都不理賠

32 財產保險的承保採用特定危險事故方式(Specific perils)或概括危險事故方式(all-risks),一 般而言,固定地點之標的物與移動中之財物採用何種危險事故方式承保,下列敘述何者正確? (A)固定地點之標的物與移動中之財物均採用特定危險事故方式承保 (B)固定地點之標的物與移動中之財物均採用概括危險事故方式承保 (C)固定地點之標的物較常採用概括危險事故方式承保,移動中之財物較常採用特定危險事故 方式承保 (D)固定地點之標的物較常採用特定危險事故方式承保,移動中之財物較常採用概括危險事故 方式承保

33 電子設備綜合保險承保範圍包括:電子設備損失險、電腦外在資料儲存體損失險以及電腦額 外費用險,下列敘述何者錯誤? (A)電子設備損失險保險標的物之保險金額應為其新品重置價格扣除折舊費用 (B)電腦外在資料儲存體損失險保險標的物之保險金額應為其重新置換及重製資料所需費用 (C)保險人得隨時派員勘查保險標的物,被保險人應提供保險人所要求之任何有關資料及文書 證件 (D)電子設備及電腦外在資料儲存體保險標的物置存於地下室發生淹水所致之損失不在承保範圍

34 責任保險人於被保險人對於第三人造成體傷、死亡或財物損失,依法應負賠償責任而受賠償 之請求時,負賠償之責。試問下列責任保險的賠償範圍,那些責任保險是僅對於體傷、死亡 負賠償之責,但不賠付財物損失?①公共意外責任保險 ②產品責任保險 ③雇主意外責任 保險 ④強制汽車責任保險 ⑤汽車第三人責任保險 (A)①② (B)③④ (C)②③④ (D)①④⑤

35 下列有關自負額的敘述何者正確?①住宅火災保險及商業火災保險的租金損失保險之自負額 係以時間為單位 ②製造業適用的營業中斷保險之自負額以營業日為單位計算 ③保險契約 訂有扣減式或固定金額的自負額有助於降低小額賠款件數 ④住宅第三人責任基本保險規定 被保險人對於第三人體傷責任的自負額為新臺幣二千元,第三人財物損害責任的自負額為新 臺幣一萬元 (A)①②③ (B)①③④ (C)①②③④ (D)①③

36 自負額係指保險契約當事人於保險契約中所約定,因保險事故所致之損失,保險人承擔賠償 責任前,由被保險人須先行承擔的損失。若保險契約設有扣減式自負額,下列何者為其財損 的理賠金額? (A)(損失金額 × )– 自負額 (B)(損失金額 – 自負額)× (C)(損失金額 × )– 自負額 (D)(損失金額 – 自負額)×

37 有關產品責任保險理賠的相關敘述何者正確?①保險事故必須發生在保險期間或追溯日之後 ②被保險人必須在保險期間內受到賠償請求 ③被保險產品由被保險人或其代理人交付予買 受人須尚未屆滿十年 ④一次意外事故的認定係指第一次在保險契約有效期間內的賠償請 求,且在第一次賠償請求發生後 12 個月內基於同缺陷所受之賠償請求與第一次之賠償請求 均視為同時請求,為一次意外事故 (A)①② (B)①②③ (C)①②④ (D)①②③④

38 當造成保險損失的原因不只一種時,應依循主力近因原則來判定保險人的理賠責任,下列有關主力近因的敘述何者正確? (A)在時間上與損失最為接近的原因 (B)增加損失發生的可能性或是嚴重性的原因 (C)多數原因同時發生,部分原因為承保風險,其餘為不保風險,損失不可區分,保險人不負 保險責任 (D)多數原因間斷發生,前因為不保風險,後因屬承保風險,保險人不負保險責任

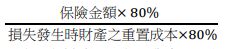

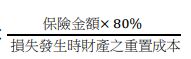

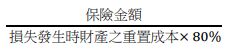

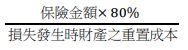

39 甲公司投保商業火災保險並附加 SB001 之重置成本附加條款及SB002之80%共保附加條款,設若甲公司不幸發生商業火災保險所承保之財產損失,保險公司應理賠金額的計算方式為何者? (A)以重置成本計算之財產損失× 保險金額× (B)以重置成本計算之財產損失× (C)以實際價值計算之財產損失× (D)以實際價值計算之財產損失× 保險金額×

40 有關住宅火災保險發生損失導致承保建築物毀損滅失不適合居住,保險人會支付的額外費用 之敘述,何者正確?①臨時住宿費用,每一事故理賠總上限為二十萬元,每日限額新臺幣三 千元 ②租屋仲介費用,保險期間之每一事故理賠上限為五千元 ③搬遷費用,限支付給合 法登記之搬家公司,實支實付,但限額為新臺幣十萬元 ④生活不便補助金,每日定額給付 三千元,每一事故最高給付限額為三十日 (A)①③④ (B)③④ (C)②③ (D)①②③

(一)說明何謂重置成本評價基礎以及適合採用的財物特質?(6 分)

(二)說明何謂實際現金價值評價基礎以及適合採用的財物特質?(6 分)

(三)說明通貨膨脹對採用重置成本評價基礎與實際現金價值評價基礎 的財產價值評價影響為何,是否有存在差異?(6 分)

(四)請列式說明何謂不足額保險?通貨膨脹與不足額保險的關聯性為何,以及對於理賠金額的影響?(7 分)

(一)請說明現金保險通常會有那些保單設計降低道德危險?並說明這些設計對理賠金額的影響為何?(8 分)

(二)請說明何謂竊盜損失保險的賠償限額、設計的原因以及賠償限額對理賠金額的影響為何?(8 分)

(三)請說明這兩種商品保障差異為何?為何需要同時購買?出險時應注意那些項目?(9 分)

阿摩線上測驗

登入

阿摩線上測驗

登入

)– 自負額 (B)(損失金額 – 自負額)×

)– 自負額 (B)(損失金額 – 自負額)×  (C)(損失金額 ×

(C)(損失金額 × )– 自負額 (D)(損失金額 – 自負額)×

)– 自負額 (D)(損失金額 – 自負額)×

(B)以重置成本計算之財產損失×

(B)以重置成本計算之財產損失×  (C)以實際價值計算之財產損失×

(C)以實際價值計算之財產損失×  (D)以實際價值計算之財產損失× 保險金額×

(D)以實際價值計算之財產損失× 保險金額×