阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

101年 - 101 普通考試_會計:政府會計概要#9615

> 申論題

題組內容

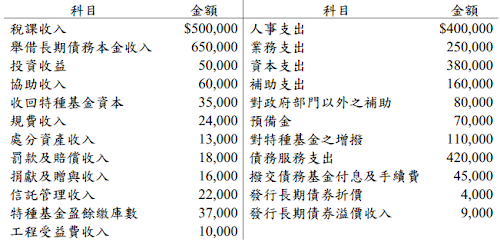

一、某政府普通基金本年度各項收入及支出之執行數如下:

試作:

(二)依據「中央政府普通基金普通公務會計制度」計算本年度下列各預算項目之執行 數:1.歲入,2.歲出,3.債務之舉借,4.債務之償還,5..預計移用以前年度歲計 賸餘調節因應數。

相關申論題

(一)依據「中央政府普通基金普通公務會計制度」計算本年度下列各會計項目之金額:1.一般性收入,2.一般性支出,3.其他財務來源,4.其他財務用途,5..基金餘額淨變動數。

#11908

二、甲基金為政事型特種基金,於 X3 年 4 月 1 日以$1,050,000 購買乙公司所發行面額$1,000,000,10%,每年3月31日及9月30日付息,3年期之公司債,並支付$2,420之手續費,該債券投資之實質利率為 8%。甲基金於 X4 年 4 月 1 日以$1,030,000售出該債券投資,並支付手續費$2,000。 試作:(20 分) 依據「中央政府政事型特種基金會計報告、會計科目及分錄釋例一致規定」,做甲基金 X3年度及 X4 年 4 月1 日有關投資乙公司公司債於基金帳及普通資本資產、長期負債帳之相關分錄。

#11910

四、公共債務主管機關財政部於 X 年度辦理下列債務舉借及償還事宜:1. 1 月舉借短期借款$2,000,000。2. 3 月償還國庫券$3,000,000。3. 6 月於債務基金採以舉借新債償還舊債方式,舉借長期借款$5,000,000償還到期之長期債券$5,000,000。4. 8 月發行長期債券$7,000,000。試作:上述交易事項,請依政府會計公報及中央公共債務會計處理參考指引等規定,以下表所列格式,列示在各交易事項發生時,財政部應有之會計分錄。(17 分)又上述交易事項依預算法規定,是否應編列於 X 年度總預算內有關「債務之舉借」與「債務之償還」之數額(該欄僅回答「是」或「否」即可)。(8 分)

#570357

(三)假設系統廠商未於履約期限內完成交付,依合約規定繳納違約金,丙機關收到違約金並解繳國庫之會計分錄。

#570356

(二)假設系統廠商均於履約期限內完成付款條件,丙機關於 X2 年度依約支付各期款項之會計分錄。

#570355

(一)丙機關於 X1 年度終了時辦理歲出預算保留之會計分錄。

#570354

(五)從歲計餘絀調整至收支餘絀之調整數(未正確註明賸餘或短絀,不予計分)

#570353

(四)收支餘絀

#570352

(三)歲計餘絀

#570351

(二)繳付公庫數

#570350

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

115年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

114年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

114年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

114年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

114年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

114年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

114年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

114年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

114年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

114年 · #126648

阿摩線上測驗

登入

阿摩線上測驗

登入