題組內容

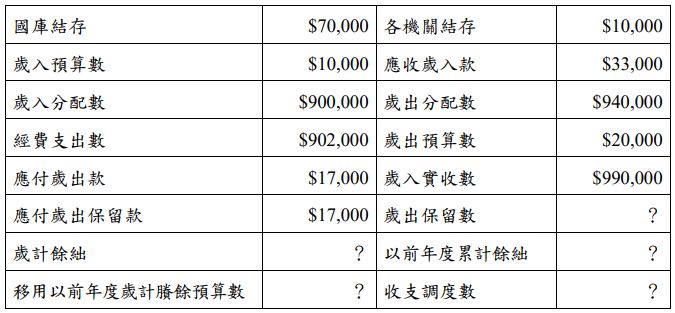

一、假設民國 96 年度中央政府總會計在年度結帳前之各科目餘額如下表,其中歲出保 留數、收支調度數、歲計餘絀與以前年度累計餘絀、移用以前年度歲計賸餘預算數 等未知。另預算係在收支平衡之前提下編列完成,若歲入歲出不平衡係以移用以前 年度歲計賸餘因應之,惟於年度中是否實際移用將視歲入、歲出實際執行進度而定 (歲入與歲出之執行進度均按月平均進行)。

試求:

阿摩線上測驗

登入

阿摩線上測驗

登入