阿摩線上測驗

登入

首頁

>

證券投資分析人員◆會計及財務分析

>

110年 - 110-2 證券投資分析人員:會計及財務分析#102048

> 申論題

題組內容

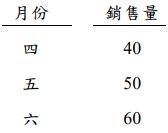

1. 甲公司第二季之銷售(售價$10)資訊如下:

該公司之收帳政策為:銷貨當月份收現 40%,次月份收取 30%,第三月份收取 20%,第四月份收 取 10%。該公司當年度第一季實際銷貨收入金額分別是:一月$100,二月$200,三月$300。 請列式計算甲公司

(2)六月份收現的金額。

詳解 (共 2 筆)

John

詳解 #5243507

2021/12/02

(共 1 字,隱藏中)

前往觀看

Bruce Ko

詳解 #5582141

2022/08/06

6月收現30+80+150+240=50...

(共 23 字,隱藏中)

前往觀看

相關申論題

(1) 請列式計算乙公司 X2 年度之(A)銷貨收入總額 (B)銷貨成本。

#428624

(2) 請列式計算乙公司 X2 年底之(A)現金餘額 (B)存貨 (C)流動資產。

#428625

3. 丙公司二月底之銀行調節表如下: 二月底之未兌現支票與公司未入帳交易,均於三月份兌現與入帳。另三月份在途存款為 $54,425,未兌現支票為$98,750。若丙公司三月份正確之銀行存款金額為$229,000。 請列式計算(A)至(E)的正確金額。

#428626

a)自然與自由、法則與理性在此世界觀下似乎分裂了,你認為該如何解决/消解這個困難?或是你認 為這裡其實沒有分裂,是一些誤解造成了分裂的假象?30%

#428627

b)在此世界觀下,顏色、聲音與味道等經驗性質似乎也無法被容下。你認為它們是主觀還是客觀的? 顏色是物體表面的還是心靈的性質?如果是後者,物理/生理的大腦如何乘載它們?聲音等於聲波 嗎?森林中的一棵大樹倒下時若沒有任何具聽覺的個體在附近,還算是有製造出聲音嗎?30% 提醒:以上的問號只是提點/建議你可以朝哪些方向去思考,不用回答;比如你沒有接觸過聲音或 顏色的討論,可以不要談它們,直接談經驗性質即可。此外,答題時可引用任何哲學傳統的說法,但 畢竟這是哲學基本問題而非哲學史,請盡量聞述自己的看法與理據,不要敘述太多歷史上的討論·

#428628

二、採思想實驗來幫助我們思考理論問題是常見的論述方式,其方法是在想像中根據一些規定來思考在該情況下會發生什麼事情或產生什麼結果。請舉出一兩個你熟悉的思想實驗,並據此論述思想實驗作為理論方法的效度以及限制。可參考的例子有:電車難題桶中之腦、無知之幕、知識論證、攣生地 球、中文房間、哲學殭屍、莊周夢蝶等等,但不限於這些例子。 40% 提醒:除了描述你想談論的思想實驗內容以外,別忘了闡述它(們)的哲學意涵,以及思想實驗作為哲 學方法的優劣有可能這些實驗需要被分為幾個不同的種類,其中一些的論證效力較其他來得好。

#428629

一、請說明何謂「勞動生產力」,並請說明「勞動生產力」與薪資之間的關係,並請說明該 如何因應「低薪化」問題?(25分)

#428630

二、近來,印尼政府針對勞動力的輸出,積極在推動所謂「零付費」政策,請說明其内涵 並請從勞動力供需角度來分析我國該如何因應?(25分)

#428631

三、請說明「長期性失業」和「長期沒有工作」的意酒及其發生的原因,並請說明在政策上 要如何因應?(25分) 止又

#428632

四、一般而言,勞動法規的寬僅程度與勞動市場工作型態有著密切關係:勞動法規越趨嚴 格,非典型工作型態的就業人口比率可能會更高。然而,比較日、韓等國,我國非典型 工作型態的就業人口比率相對偏低,請說明可能的原因與因應對策?(25分)

#428633

相關試卷

115年 - 115-1 證券投資分析人員:會計及財務分析#139430

115年 · #139430

114年 - 114-3 證券投資分析人員:會計及財務分析#136076

114年 · #136076

114年 - 114-2 證券投資分析人員:會計及財務分析#130596

114年 · #130596

114年 - 114-1 證券投資分析人員:會計及財務分析#130595

114年 · #130595

113年 - 113-3 證券投資分析人員:會計及財務分析#125780

113年 · #125780

113年 - 113-2 證券投資分析人員:會計及財務分析#122320

113年 · #122320

113年 - 113-1 證券投資分析人員:會計及財務分析#119337

113年 · #119337

112年 - 112-3 證券投資分析人員:會計及財務分析#119092

112年 · #119092

112年 - 112-2 證券投資分析人員:會計及財務分析#116243

112年 · #116243

112年 - 112-1 證券投資分析人員 :會計及財務分析#116057

112年 · #116057

阿摩線上測驗

登入

阿摩線上測驗

登入