阿摩線上測驗

登入

首頁

>

證券投資分析人員◆會計及財務分析

>

112年 - 112-2 證券投資分析人員:會計及財務分析#116243

> 申論題

題組內容

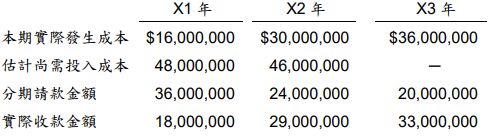

3. 興安公司於 X1 年 1 月 1 日承包一橋樑工程,預計三年完工,工程總價款為$80,000,000,相關資料如下所示:

請問:

(2)當興安公司對於該橋樑工程合約無法合理衡量其履約義務之完成程度時,又知 X1 年至 X3 年已發生之工程成本預期均可全部回收,X2 年 12 月 31 日估計整體之完工很有可能會損失$600,000,則興安公司三年度各應認列多少工程損益?(5 分)

相關申論題

(1) 如果成長率為 5%,權益報酬率(ROE, return on equity)為 15%,則大佳公司的合理市價淨值比為多少?(4 分)

#496484

(2) 如果成長率為 5%,當權益報酬率為多少時才能得到大佳公司目前的市價淨值比?(3 分)

#496485

(3) 如果權益報酬率為 15%,大佳公司的成長率為多少才能維持目前的市價淨值比?(3 分)

#496486

2. 假設大宇公司於 X1 年底有一投資計畫,預計生產溫度計,假設相關投資的廠房及設備可立即建好,其名目成本為兩億元,產能為每年兩百萬個,預計於 X2 年初開始生產,該廠房設施可使用三年,殘值為八百萬元(名目數字)。在 X1 年底溫度計的售價為每支一百元(名目),變動成本(含原料及人工)為每個 36 元(名目)。溫度計之售價及變動成本預計在未來均以每年 10%的速度成長。所得稅率為 25%。大宇公司採用的直線法攤提折舊,名目的折現率為 20%, 再假設收入及費用均於每年的年底發生。請問此計畫的淨現值(Net present value)為多少?(10 分)

#496487

(1)當該工程合約之承諾為隨時間逐步滿足之單一履約義務,且假設採已發生成本對預期總成本之比例衡量履約義務完成程度時,興安公司三年度各應認列多少工程損益?

#496488

(4)小康公司交換設備之損益為何?

#572488

(3) 大方公司交換設備之損益為何?

#572487

(2) 小康公司舊資產之公允價值為何?

#572486

(1) 大方公司購入的新資產入帳金額為何?

#572485

2. 東山公司過去三年的存貨進銷資料以及淨利如下: X3 X4 X5 期初存貨 $40,000 $18,000 $25,000 本期進貨成本 50,000 55,000 70,000 可供銷貨商品成本 90,000 73,000 95,000 期末存貨 18,000 25,000 40,000 銷貨成本 $72,000 $48,000 $55,000 淨利 $70,000 $60,000 $65,000 東山公司新聘的會計主管發現除下列情況外,其他金額均正確。 (1)X3 年有一筆進貨$20,000 未入帳。 (2)X3 年底的期末存貨金額應為$21,000。 (3)X4 年底的期末存貨金額包括一筆年底尚在途中未送達的進貨$10,000,該筆交易的條件為 FOB 目的地交貨。 (4)X5 年底的期末存貨金額未包括一筆年底尚在途中未送達的銷貨$4,000,該筆交易的條件為 FOB 起運點交貨。 請問:X3、X4以及 X5年各年度的正確淨利金額各為何?請列出計算過程。

#572484

相關試卷

115年 - 115-1 證券投資分析人員:會計及財務分析#139430

115年 · #139430

114年 - 114-3 證券投資分析人員:會計及財務分析#136076

114年 · #136076

114年 - 114-2 證券投資分析人員:會計及財務分析#130596

114年 · #130596

114年 - 114-1 證券投資分析人員:會計及財務分析#130595

114年 · #130595

113年 - 113-3 證券投資分析人員:會計及財務分析#125780

113年 · #125780

113年 - 113-2 證券投資分析人員:會計及財務分析#122320

113年 · #122320

113年 - 113-1 證券投資分析人員:會計及財務分析#119337

113年 · #119337

112年 - 112-3 證券投資分析人員:會計及財務分析#119092

112年 · #119092

112年 - 112-2 證券投資分析人員:會計及財務分析#116243

112年 · #116243

112年 - 112-1 證券投資分析人員 :會計及財務分析#116057

112年 · #116057

阿摩線上測驗

登入

阿摩線上測驗

登入