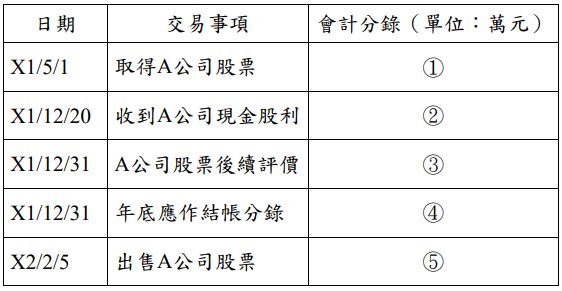

一、X1 年 5 月 1 日,甲機關以每股 50 元取得 A 公司股票 100 萬股,占 A 公司發行在外普通股的 10%。X1 年 12 月 20 日,甲機關收到 A 公司發放之現金股利 200 萬元並解繳國庫。X1 年 12 月 31 日,A 公司之每股淨 值及每股公允價值分別為 51 元及 49 元。X2 年 2 月 5 日,甲機關以每股 50.5 元之公允價值出售 A 公司股票 20 萬股,同時將所得款項如數繳 庫。請依中央政府普通公務單位會計制度之一致規定,並以下表所列格 式,列示在各該日期甲機關應有之會計分錄。(25 分)

(格式無須重新謄寫,僅標註並回答①、②、③、④、⑤之正確分錄即可,各項分錄之會計科目應以第四級科目名稱為準,金額應以萬元為單位;若無分錄亦應註明之,否則不予給分。)

阿摩線上測驗

登入

阿摩線上測驗

登入