阿摩線上測驗

阿摩線上測驗

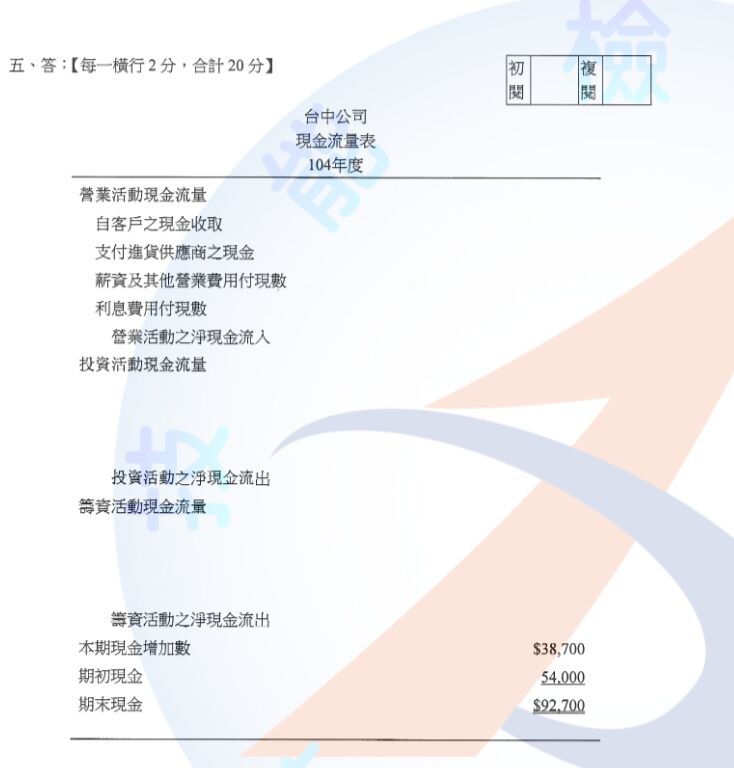

五、【每一横行2分,合計20分】

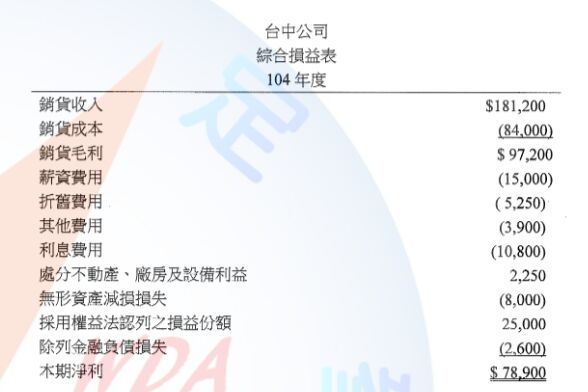

台中公司比較資產負債表及綜合損益表如下:

其他補充資料如下:

(1) 104年度有關機器設備之所有交易,包括出售已折舊克單的機器設備,其原始成本為$10,000,售價為$2,250,機器設備及累計折舊本年度的其餘增減數是新購或提列折舊而產生。

(2) 台中公司於104年度支付現金股利$10,000,其所支付的股利為取得財務資源之成本。

(3) 以面額現金增資$25,000,另以現金$25,000新增權益投資。

(4) 台中公司以$27,000(不含應計利息)於10月1日提前贖回流通在外公司債,其1月到9月的折價攤銷數為$250。

(5) 104年度商譽因減損而沖銷。

(6) 公司本年底評估備抵呆帳與去年金額相同,本年度未沖銷呆帳。

試作:以直接法編製台中公司104年度之現金流量表。