阿摩線上測驗

阿摩線上測驗

題組內容

3. 臺中公司於 02 年成立,05 年初發現下列二項錯誤:

① 存貨採定期盤存制,02 年、03 年及 04 年各年年底盤點存貨時均漏計寄銷商品入帳,售價分別為$90,000、$72,000 及$84,000,寄銷商品成本加價率 20%

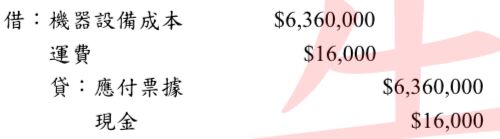

② 02 年 7 月初開立 1 年期面額$6,360,000 之不附息票據購買機器設備,該票據有效利率為年利率 6%,另現付運費$16,000(起運點交貨)。該機器設備入帳分錄如下,估計耐用 4 年,無殘值,按年數合計法提列折舊。

假設臺中公司 02 年、03 年及 04 年年底更正前淨利分別為$600,000、$550,000、$780,000,更正前資產分別為$8,500,000、$9,500,000、$10,500,000,試計算:

(2) 02 年正確資產金額。

私人筆記 (共 1 筆)

易懂解in私人筆記,請按讚!

私人筆記 #8086676